〒519-0181 三重県亀山市みずきが丘3番地10

(JR井田川駅から徒歩で40分、車で10分/駐車場:あり(2台))

下水道とは?

はじめに

環境を保全する目的で、廃水を浄化する方法は、次の3つがあります。

①下水道(「公共下水道」、「流域下水道」、「都市下水路」など、最終的には終末処理場で浄化されます)、

②し尿・生活雑排水(=人が生活すれば必ず出る廃水)の場合、下水道または「浄化槽」に限られます、

③事業場から排出される廃水の場合は、本来は公共性が無いため、自前の廃水浄化処理施設、

下水道とは?

下水道法という法律の定義では、以下の通りです。

「下水を排除するために設けられる排水管、排水渠きよその他の排水施設(かんがい排水施設を除く。)、これに接続して下水を処理するために設けられる処理施設(屎尿浄化槽を除く。)又はこれらの施設を補完するために設けられるポンプ施設、貯留施設その他の施設の総体をいう。」

※「都市計画法」や「土地区画整理事業」で造成された団地が、

田舎にある場合、

法令に従った行政運営が実施されていれば、

付近には、公共下水道が整備されていないのが通常です。

この場合、

団地内に整備された「し尿・生活排水処理施設」は、

「都市計画法」上の定義は「下水道」であっても、

実態は、

「浄化槽法」上の「(大型)浄化槽」になっている場合があります。

詳しくは、別のページに記載します。

法令上、

下水道計画地域に指定されようが、されまいが、

下水道の供用が開始されようが、されまいが、

浄化槽を設置したり、

事業場廃水を浄化するために自前の浄化処理施設を設置したり、

することが可能です。

なぜなら、条文に明確な規定があるばかりでなく、

廃水を浄化する設備・施設を設置する目的は、

行政運営の政策目的も、法令の趣旨(目的)も、環境保全で一致しているからです。

廃水を浄化処理した後の放流水の水質を規制する法律は、水質汚濁防止法と浄化槽法の2つだけです。

では、なぜ法律の趣旨に反するような事業が、堂々と推進されるのでしょうか。

→詳しくは、このページの「(3)法令違反とまでは言えない行政運営」をご覧ください。

(公共)下水道について、さまざまな決まり事を規定しているのが、「下水道法」です。

下水道法第1条から、以下のことが読み取れます。

下水道法(この法律の目的)

第一条 この法律は、(省略)下水道の整備を図り、もつて都市の健全な発達及び公衆衛生の向上に寄与し、あわせて公共用水域の水質の保全に資することを目的とする。

1、下水道法の目的は「下水道の整備を図」ることです。

2、「下水道の整備を図」る目的は、

①「都市の健全な発達及び公衆衛生の向上に寄与」すること、

あわせて

②「公共用水域の水質の保全に資する(役立てる)こと」、

です。

3、「下水道の整備を図」る対象地域は「都市」ですので、

都市以外の地域、

人口が集中していない地域では、

「地方自治法」、「地方公務員法」、「地方財政法」などの趣旨(→後述します)に従って、

し尿・生活雑排水についての浄化処理方法は、

費用が数分の1から十数分の1で済む浄化槽整備を推進しなければならない。

4、事業廃水については、

公共性がありませんので、

公共下水道に接続させるのではなく、

自前の廃水浄化処理施設を適法・適正に管理運営するように、行政は指導する。

というようなことが考えられます。

「下水道の整備」をするために、いろいろ定めている法律が下水道法です。

下水道法の目的は、下水道を整備することです。

下水道法を管轄する行政機関は、

国の段階では、国土交通省ですが、

直接的に下水道事業を推進しているのは、

実際に下水道整備にかかわる行政機関ですので、みなさんが住んで実際に生活している地方公共団体、

つまり、市区町村です。

※公共下水道事業は、市区町村が計画を企画立案し、都道府県がその計画を集約する形式です。

市町村が単独で実施する場合もあります。※公共下水道事業の土木建築費用の概略

公共下水道の政策目的は環境保全です。

しかも公共なので、本来の対象は、事業所の廃水などではなく、住民のし尿・生活雑排水です。

廃水の中では、事業廃水と比べると、性状が安定している「し尿・生活排水」の浄化は比較的容易です。

したがって、環境保全に本来必要な機能は、浄化槽と同じく、廃水浄化機能を持つ施設だけです。環境を保全するために必要な施設は、廃水を浄化処理するための施設だけです。

したがって、廃水を浄化処理施設まで移送する配管が、少なければ少ないほど、下水道事業全体のコストが安く済むことになります。つまり、下水道事業に比べて、浄化槽や事業所の廃水処理施設は、廃水排出地点で浄化するため、効率が極めて良いのです。加えて、下水道配管埋設工事費用は、水道配管と比べると2~3倍以上かかります。

廃水を移送する配管は、圧送されている水道配管(=蛇口をひねれば水が出てくる状態)と違って、自然流下ですので、勾配を設けて配管を埋設しないと廃水が流れません。したがって、少しづつ深く掘削していく必要があること、制限なく深く掘れませんので、途中でポンプアップ施設を設ける必要があること、配管が道路下に埋設されるため数十年単位で陥没する可能性を回避する必要があることなど、配管埋設工事費用が公共下水道事業費全体の中で占める割合は、都市地域を離れてからは、田舎に行けば行くほど、増えていくことになります。田舎の公共下水道事業の場合、環境を保全するために必要な廃水浄化処理施設の費用に対して、7割あるいは8割位は廃水移送に関連する費用になっているはずです。詳しくは、公共下水道事業決算報告書を確認する必要があります。

このページを記載している2022年(令和4年)4月の時点で、

廃水を浄化する施設がまだ整備されていない、もしくは、整備予定や整備計画が予定されている状況の場合、

できるだけ多くの項目を比較したり検討したりすることができれば、次の3点が該当するはずです。

①公共下水道事業整備計画がある場合は、出来るだけ早く整備・計画を中止し、

②し尿・生活雑排水は、浄化槽を設置するように計画変更し、

③事業場から排出される廃水は、自前の廃水浄化処理施設を設置すべき、です。

※浄化槽を規定する浄化槽法の目的は、「公共用水域等の水質の保全等の観点から浄化槽によるし尿及び雑排水の適正な処理を図」ることです。下水道法の目的は、上記の通り、下水道を整備することです。

①を根拠付ける法律は、地方公務員法、地方自治法、地方財政法などです。

詳しくは、後述します。→(1)行政運営に関連する法律の趣旨(目的)

法律上、

上記②、③の両方について、

下水道事業の整備に関係なく、

言い換えると、

下水道の供用が開始されようが、されまいが、

下水道の有無に関係なく

浄化槽を設置したり、事業場廃水を浄化するために自前の浄化処理施設を設置したり、することが可能です。

②および③を規制する法律は、「水質汚濁防止法」と「浄化槽法」だけです。

下水道の終末処理場から排出される水質を規制する法律も「水質汚濁防止法」です。

「水質汚濁防止法」と「浄化槽法」は、環境保全を目的に放流水の水質を規制しています。

これらの法律を順守するために必要な施設は、自前の廃水浄化処理施設と浄化槽法で規定する浄化槽です。

ただし、法律上は、公共下水道に接続することも可能です。

※水質汚濁防止法と廃水処理施設について

501人槽以上の浄化槽および下水道の浄化処理施設である終末処理場は、水質汚濁防止法第2条2項に定める「特定施設」となります。これは、水質汚濁防止法施行令 別表第一の番号72の「し尿処理施設(処理対象人員が五〇〇人以下のし尿浄化槽を除く。)、番号73の「下水道終末処理施設」に該当するためです。

したがって、

ほとんどの大型浄化槽と、下水道の終末処理場は、浄化処理後の放流水の水質が、水質汚濁防止法という同じ法律で規制されていることになります。

廃水を浄化処理する3つの施設、①下水道、②浄化槽、③自前の浄化処理施設、について、

浄化処理した後の放流水の水質を規制する法律は、どのようになっているのか、

放流水の水質を規制する目的が「公共用水域の水質の保全」ですので、排水規制の制度を確認する必要があります。

排水(=放流水)の水質を規制する法律は、水質汚濁防止法と浄化槽法の2つだけです。

下水道(あるいは浄化槽)に関する誤解は、たくさんあります。

ウェブサイト上でも、誤解に基づく誤った記載がたくさんある状態です。

誤解があると、

行政の対応の仕方や法律に基づくさまざまな制度などにも問題が生じます。

例えば、

①下水道が整備されることは良いことだ。

→正しくは、人口密集地域では選択肢のひとつですが、今後地方で整備される下水道は、大きな負の遺産です。

つまり、今後整備されようとしている下水道事業は、税金の無駄遣いの典型です。

ただ、最近は、「下水道普及率」ではなく「汚水処理人口普及率」という表現に変わり、変化の兆しがあります。

②下水道が整備されると、適正に維持管理されている浄化槽や事業場廃水施設の処理済水でも、接続する義務がある。

→正しくは、法的にも、いろいろな視点から判断しても、接続不要です。ただし、接続することもできます。

③浄化槽と下水道の浄化処理能力を比較すると、下水道の方が優れている。

→廃水を浄化する方法は、基本的には生物処理ですので、使い方や維持管理方法次第で、大きな違いはありません。

「合併処理浄化槽は、野菜を洗って砂をじゃーじゃー流し込んだり、てんぷら油を一度に多くぶち込んだりすると、2年~3年毎に一度くらい汚泥引き抜きが必要になります。これには、2万円から3万円かかります。ところが、管理が良い場合、8年間、一度も汚泥引き抜きをしたことが無いところもございます。正に自己管理、自己責任です。」長野県下條村 当時の伊藤喜平村長談(6/16ページに記載)

※浄化槽の設計基準の管轄は、法律の管轄とは別で、環境省ではなく国土交通省です。

浄化槽製造・設置、設計・施工の規則が、浄化槽法や建築基準法および関係法令で決められています。

したがって、浄化槽の性能に問題があるというようなご指摘は、

下水道事業を管轄する国土交通省の設計基準に問題があることになり、これを変更する必要があります。

参考資料として、下水道事業運営等たくさんの経歴をお持ちで、政府や地方公共団体でもご活躍されておられる、

遠藤誠作氏の文献を下記にご案内します。

全12ページの文末を次のように締めくくられています。

「建設偏重から経営する下水道事業にしないと、中小規模の自治体では、せっかく整備した下水道が維持できなくなるし、自治体を破綻させかねない。」

上記の内容を言い換えると、

下水道法の目的にしたがって、建設することを重視して、「下水道の整備を図」って来たのに、

都市ではない、人口が集中していないような地方の地方公共団体では、

政策として、

本来は、公共下水道ではなく、

費用が数分の1から十数分の1で済む浄化槽整備を選択すべきであった。

にもかかわらず、

いまだに政策の見直しができず、事業計画を推進している状態。

したがって、

このまま続けると、予想される未来は、

公共下水道施設(ほとんどが地中配管で、他には、中継地や終末処理場)の維持管理費用が不足する事態だけでなく、

公共下水道施設の更新時期が来ても、更新する費用がまかなえない、

つまり、負の遺産になるということです。

言い方を変えると、地方公共団体としての役目が果たせない事態、ということです。

廃水を浄化処理して放流するための施設や設備は、

廃水に適切に対応して設計された浄化施設であれば、

浄化槽・自前の浄化処理施設・下水道のいずれであっても、処理能力にそれほどの差はありません。

※特にし尿・生活雑廃水は、廃水の性状が比較的安定していることや排水基準の規制値から判断して、

浄化が容易な廃水ですので、大規模事業にする必要性はありません。

したがって、法制度を踏まえた上で、

一般常識としては、

設備や施設への①初期投資費用、②維持管理費用、③運営費用、④自然災害罹災時対策、⑤更新費用を比較検討して、

どの廃水浄化処理施設を選択すべきかを判断することになります。

都市とは言えない、人口数万人以下、あるいは十数万人以下で人口が密集していない地方であれば、下水道事業をいまだに推進しているとすれば、税金の無駄使いをしている可能性があります。正確な事業内容を確認するためには、下水道事業の決算報告書を精査する必要があります。

結論は、

全ての廃水の浄化処理の原則は、

「都市部を除き、出した場所で浄化処理して、自然界へ戻してあげること」となります。

公務員の皆さんの業務を規定する基幹的な法律です。

市町村が行う事務処理(=全ての地方公務員の皆さんの業務)は、全て、地方自治法に基づいて実施されています。

規定によると、市町村は、一般的には、法律又はこれに基づく政令により処理することとされるものを処理し、

その規模又は性質において一般の市町村が処理することが適当でないものについては、処理しなくても良い。

となります。

※ただし、処理が不適当な業務でも、議会に諮るなど適正な手続きをすれば、処理できる。となります。

下水道事業は、市町村の将来の財政難を予測するならば、処理しなくてもよい大規模公共事業の代表例です。

他の手段として、規模が小さくて済む「浄化槽の整備」という選択肢があります。

財政破綻した当時の北海道夕張市は、多額の下水道債を抱えていた、という実例があります。

逆に、下水道事業を廃止し、浄化槽整備事業に変更して成功した事例も全国各地であります。

参議院「立法と調査」2009.4 No.291「汚水処理施設の効率的整備・管理に向けて」の4ページ目によれば、

2002(平成14)年から2007(平成19)年までに、

「全国で約600地区が、下水道整備予定地区から浄化槽整備予定地区に変更」と記載されています。

三重県内では、時期は異なりますが、県庁所在地の津市も修正し、

「全体の投資額は、見直し前の計画と比べて約411億円減らすことができます。」としています。

他に実例を2つ挙げます。

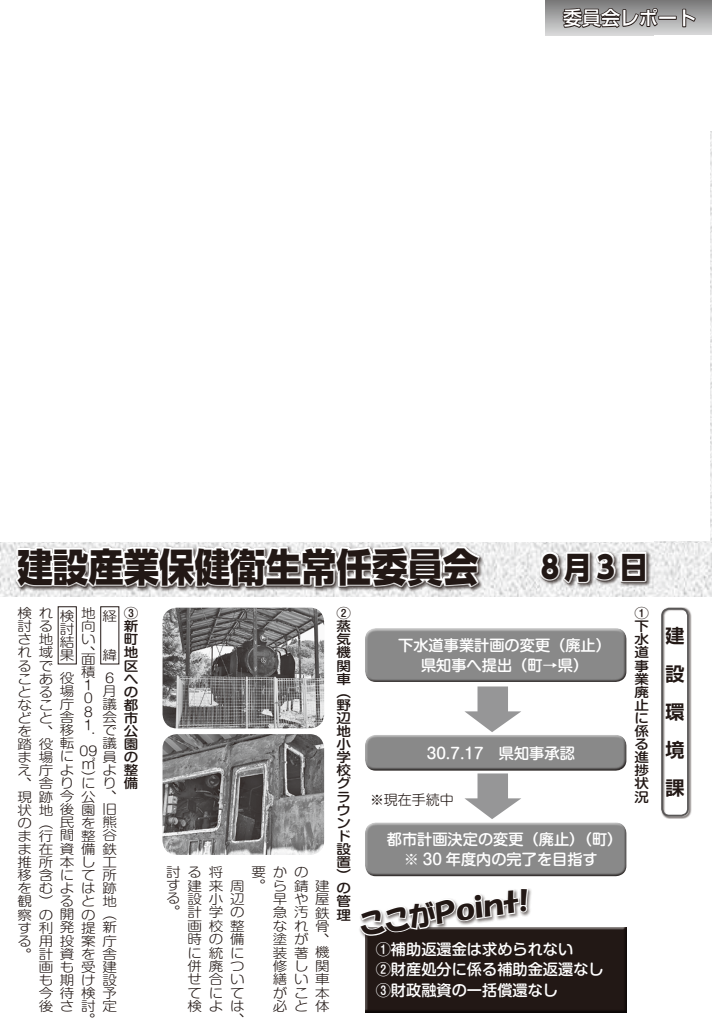

①青森県野辺地町(議会だよりの切り抜き)

※画像をクリックすると、拡大表示されます。

青森県のへじ町の例は、議会だよりを日付順に見れば、

当初、いったん決まった事業計画として、行政側は計画通り推進する強い意向を示しますが、

時間をかけて修正されていく様子が、具体的な実例として、体験するように見ることが出来ます。

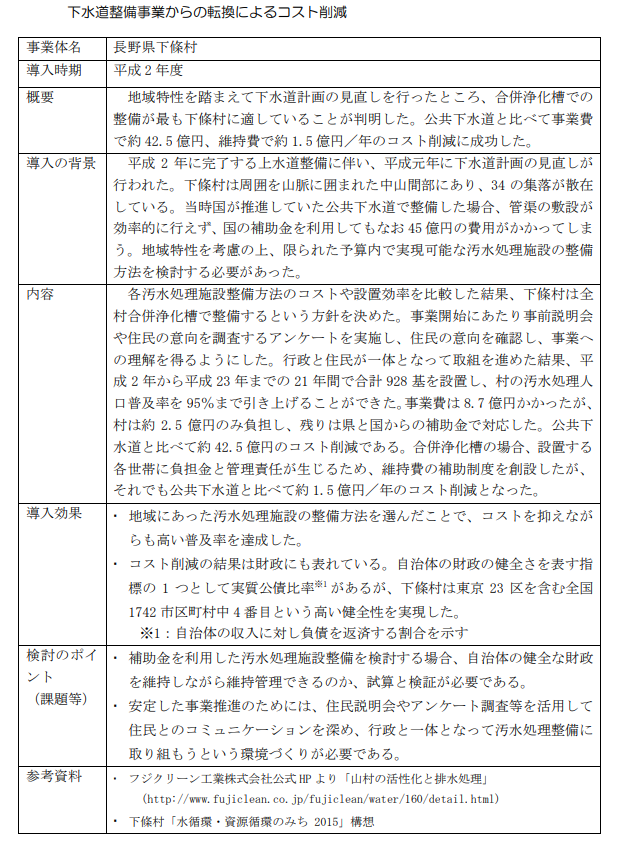

②長野県下條村

長野県下條村の例は、「自立の村づくり」(長野県下條村長 伊藤喜平)からは、

バブル期の開発優先の時代背景や同調圧力にもかかわらず、将来の財政難を予見して、下水道事業中止を英断する村長の気概が見れます。

浄化槽から出る余剰汚泥は、ほとんどが微生物の塊です。

排出源が浄化槽であれば、立派な有機肥料あるいは堆肥としての価値がありますが、一般的には忘れ去られています。

余剰汚泥は、処理の仕方次第で、臭わず、散布しやすく、耕作地であれば多くの機能があるものです。

「SDGs対応型浄化槽」というページに詳しく記載しましたので、ご覧ください。

公共下水道事業の運営について、地方公共団体の事務処理には、さまざまな誤解(課題や問題を含む)があります。

具体的には、

①法律の運用、②補助金制度の運用、③公共性のない事業廃水を公共下水道へ接続させる行政指導、などがあります。

浄化槽・自前の浄化処理施設・下水道のいずれであっても、行政の補助金制度が存在します。

し尿・生活雑排水の場合、地方公共団体の段階では、

整備事業計画として、浄化槽か下水道のどちらかを選択することになりますが、

どちらを選択するのか、あるいは、補助金制度を採用するかしないかは、地方公共団体の裁量の範囲です。

ただ、ここで問題になるのは、行政が行う補助金制度の原資は税金ですので、

補助金制度の公平性が担保されているかどうか、という問題です。

例えば、

浄化槽法第二条第一項で、

わざわざ、「公共下水道以外に放流するための設備又は施設」と規定されている浄化槽ですが、

浄化槽を

下水道計画地域や供用開始区域で設置しようとすると、補助金を出さない場合があります。

これは、下水道事業が、利用料収入だけではなく、

多額の補助金や他会計繰入金で運営されていることからすると、

浄化槽を設置しようとする方にとって、かなりの不利益となっています。

下水道事業を推進する温床になっているため、いずれは、司法判断を仰ぐ必要がある課題です。

市町村が地方で整備している下水道事業は、130円/立米(廃水1立米当たりの浄化費用)程度ですが、

実際には500円前後、あるいは1000円を超えるようなケースも散見されます。

利用料収入だけでは不足するため、差額は、他会計から繰り入れたり、補助金で補填したりしています。

この多額の税金が投入されている公共施設に、公共性のない事業場の廃水を接続させることは、

税金を使ってする事業ですので、

地方公共団体の事務手続き(業務)の範囲を超えています。

しかも、

下水道に接続済みの事業場廃水を費用の安い自前の廃水浄化処理施設に切り替えて良いという司法判断が出ています。

以上のように、公共下水道事業の推進について、さまざまな矛盾が明確に存在します。

いまだに、都市でもない地方で、公共下水道事業を推進する地方公共団体が、全国にあるということです。

では、なぜ?このような矛盾が引き継がれているのでしょうか。

公共下水道事業の矛盾は、

財源が税金であること、

行政の運営は法律に基づく必要があること、

巷には、同じ日本人なのに、生活困窮者が多いこと、

などからすると、

実情を分かっている者からすると、黙って見過ごすことはできません。

今まで良しとされてきたこと(議会の審議と承認を経れば何でも実施)を含めて、早急に見直す必要があります。

ただし、

良いとされてきた業務を改革するには、どんな職場や組織でも、強力な抵抗にあうことが容易に想像できます。

したがって、地方公共団体の長となって、改革に取り組むとすれば、伏魔殿に入ったような状況になりそうです。

具体的な例として、

怒り気味に、おかしな行政運営の改革に取り組んできたのが、全国的に知られ始めた明石市長の泉氏です。

今でこそ全国的に知られていますが、泉氏が市長に当選してから、すでに十数年が経過しています。

修正するには十数年かかるということです。

つまり、何十年にもわたって、

全国の地方公共団体の議員や長の皆さんは、ちゃんと業務をされてきたのか?疑義が生じているのが現状なのです。

先に、行政の運営は法律に基づく必要がある、と記載しましたが、

下水道事業運営について、法律を順守しているかどうか、具体的な疑義を指摘するとすれば、

次の2点が代表例ですが、状況によって、他にもたくさんの疑義が実在します。

建築基準法第31条が、ほとんど正しく運用されていない可能性があり、この分野での疑義の代表例と言えます。

同様に、浄化処理済み水でも、下水道の供用開始に伴い接続を迫るという誤った法解釈に基づく行政指導があります。

行政に関わる各種法律の条文に共通する趣旨として、類似の条文が多くあります。

以下に3つの法律の例を挙げます。

ざっと、読み流してください。

この内、「地方財政法」は財政運営についての規定です。

規定の内容は、一般の企業では、まったく当たり前のような考え方です。

しかし、

地方公共団体では、守られているでしょうか。

地方議員や地方公共団体の長の皆さんは、どのように考えておられるのでしょうか。

地方公務員法 第1条「(省略)能率的な運営(省略)」、

地方自治法 第2条第14項「(省略)最少の経費で最大の効果を挙げるようにしなければならない。」

地方財政法

(この法律の目的)

第一条 この法律は、地方公共団体の財政(以下地方財政という。)の運営、国の財政と地方財政との関係等に関する基本原則を定め、もつて地方財政の健全性を確保し、地方自治の発達に資することを目的とする。

(地方財政運営の基本)

第二条 地方公共団体は、その財政の健全な運営に努め、いやしくも国の政策に反し、又は国の財政若しくは他の地方公共団体の財政に累を及ぼすような施策を行つてはならない。

2 国は、地方財政の自主的な且つ健全な運営を助長することに努め、いやしくもその自律性をそこない、又は地方公共団体に負担を転嫁するような施策を行つてはならない。

(予算の編成)

第三条 地方公共団体は、法令の定めるところに従い、且つ、合理的な基準によりその経費を算定し、これを予算に計上しなければならない。

2 地方公共団体は、あらゆる資料に基いて正確にその財源を捕そヽくヽし、且つ、経済の現実に即応してその収入を算定し、これを予算に計上しなければならない。

(予算の執行等)

第四条 地方公共団体の経費は、その目的を達成するための必要且つ最少の限度をこえて、これを支出してはならない。

2 地方公共団体の収入は、適実且つ厳正に、これを確保しなければならない。

(地方公共団体における年度間の財政運営の考慮)

第四条の二 地方公共団体は、予算を編成し、若しくは執行し、又は支出の増加若しくは収入の減少の原因となる行為をしようとする場合においては、当該年度のみならず、翌年度以降における財政の状況をも考慮して、その健全な運営をそこなうことがないようにしなければならない。

地方公営企業法という法律があります。

地方公共団体が行う公共性の高い事業について、一般企業のような会計・決算を適用させる規定が書かれた法律です。

公共下水道事業は、

第2条1項2項では、法律を強制的に適用する事業に指定されていません(=任意)が、

地方公営企業法を所管する

総務省は、以下のように、当然に、適用すべき事業としています。

公共下水道事業は、

地方公共団体が自主的に、地方公営企業法の適用事業として、

経営成績及び財務状態を明らかにして経営すべきものであることに鑑み、

その経理の事業ごとに特別会計を設置し、

その性質上公営企業の経営に伴う収入をもって充てることが適当でない経費

及びその公営企業の性質上

能率的な経営を行ってもなおその経営に伴う収入のみをもって充てることが困難である経費

については、

地方公共団体の一般会計又は他の特別会計において負担。

(それ以外の経費については、公営企業の経営に伴う収入をもって充てる。)

ものとされています(→下記の誘導リンクからご覧ください)。

※一般会計と特別会計

国は、「財政法」・「会計法」・「予算決算及び会計令」という法律で、会計が規定されています。

地方公共団体は、「地方自治法」で、基本的な会計の規定を定めています。※地方自治体の会計

地方自治法には以下の条文があります。

地方自治法

(会計の区分)

第二百九条 普通地方公共団体の会計は、一般会計及び特別会計とする。

2 特別会計は、普通地方公共団体が特定の事業を行なう場合その他特定の歳入をもつて特定の歳出に充て一般の歳入歳出と区分して経理する必要がある場合において、条例でこれを設置することができる。条文から、一般会計とは、特別会計以外のすべての会計を指す、ということが分かります。

現在でも推進されている公共下水道事業は、

ほとんどが都市ではない、人口が集中していない地域で推進されています。

したがって、

下水道法では、対象地域を都市としていますので、これに反していますし、

そもそも、

事業としての「能率的な経営」を考えれば、

費用が、数分の1から十数分の1で済む浄化槽整備を推進せずに、

公共下水道事業を推進すること自体が間違っています。

地方公営企業法

(経営の基本原則)

第三条 地方公営企業は、常に企業の経済性を発揮するとともに、その本来の目的である公共の福祉を増進するように運営されなければならない。

では、なぜ法律の趣旨に反するような事業が、堂々と推進されるのでしょうか。

実情を知った者からすると、怒れてくる状況です。

地方自治法には次のような規定もありますから、

都市でない地域では、

明かに

公共下水道事業ではなく、

浄化槽整備を推進する必要があります。

地方自治法

第2条第16項「地方公共団体は、法令に違反してその事務を処理してはならない。(省略)」

第2条第17項「前項の規定に違反して行つた地方公共団体の行為は、これを無効とする。」

地方自治法には、議会について、以下の条文があります。

第九十六条

普通地方公共団体の議会は、次に掲げる事件を議決しなければならない。

一 条例を設け又は改廃すること。

二 予算を定めること。

三 決算を認定すること。

地方自治法では、

行政の事業も、予算と決算は議会に諮る必要がある、と規定しています。

事業を推進するためには、予算が必要であり、

事業年度が終了すれば、決算の承認も必要になります。

したがって、

基本的には、有権者(=住民)を代表する議員による議論と議決を経ているのです。

実情が良く理解できていれば、議会では、以下のような発言があるはずです。

「浄化槽が設置されている地域では、

わざわざ住民が出費して設置した浄化槽を撤去させて、大規模な公共下水道事業を推進する意味がない。」

「都会で無い地域は、浄化槽を設置する方が、数倍費用が安くなるし、地震対策にもなるし、良いことだらけ。」

「他に必要な税金の使い道があるのに、無駄に税金を使って、将来の資産にもならない事業をする根拠がない。」

などです。

あるいは、

ひょっとすると、議論すら無く、

問題点を指摘する議員が一人もいない、すなわち、チェック機能が働かない状態で、

問題が指摘され始めて数十年経過した現在でも、

法律の趣旨に反して、

一般企業などでは考えられないような効率の悪い事業、

将来の維持管理や更新工事が出来そうもない負の遺産となる事業が、

都市でもないのに、

全国の地方公共団体で、堂々と実施されている、のかもしれません。

国と地方公共団体は、それぞれが行政評価というような制度を実施しています。

国の場合「行政機関が行う政策の評価に関する法律」(略称:「行政評価法」あるいは「政策評価法」)があります。

したがって、国の機関は、法律に基づいて行政評価制度を実施していることになります。

実際の法律運用内容は、後述の「③ー2 ガイドラインと行政評価法 国土交通省」をご覧ください。

法律の規定自体に矛盾があること、

総務省の考え方と国土交通省の考え方に矛盾があること、

行政評価制度が、無駄な事業を強力に推し進め、

政策見直しが出来そうにない仕組みになっていること、

などにお気付き頂けると思います。

ところが、

地方公共団体の場合、具体的な評価制度を規定した法律は見当たりません。

そこで、

元々は、評価制度というのは無かったようですので、

なぜ、評価の必要性が出て来たのか、というところから確認する必要があります。

結論は、

行政評価制度とは、

法律の趣旨に従った公務員本来の事務処理が出来るように、

本来は、

効果やその後の社会経済情勢の変化に基づき政策(自体)を積極的に見直す仕組みです。

しかし、

現状は、

本来あるべき姿とは、まったく逆に、

出来るだけ改善できないような仕組みに、

制度が捻じ曲げられて、実施されている、

という状況です。

行政の事務処理は、全て、法律に基づいて実施されますので、法律を確認しますと、

「行政機関が行う政策の評価に関する法律」(略称:行政評価法)が、2002(平成14)年に施行されています。

ただし、この法律は、

「行政機関が行う政策の評価に関する基本的事項等を定める」(第1条)ことを目的としており、

法律の対象となる「行政機関」とは、

第2条で、内閣府、各省などの中央政府機関(ただし、なぜか一部の機関を除外)としています。

したがって、

地方公共団体を対象に、

行政評価を具体的行為として実施しなければならないと規定した法律は無いようです。

ただ、総務省では、

「地方公共団体における行政評価の取組状況」などとして、2007年以降、数回公表しています。

この資料を見ると、地方公共団体も行政評価を実施しており、その数は、年々増加しています。

行政評価を実施する地方公共団体の数が増えることは、良いこと。という印象ですが、実際にはそうではありません。

地方公共団体の場合、行政評価は、法律に基づく制度として実施している訳ではありませんので、

行政評価の内容や取り組み内容は、地方公共団体によって、それぞれ異なります。

評価の仕方によっては、まったく異なる結果になってしまいます。

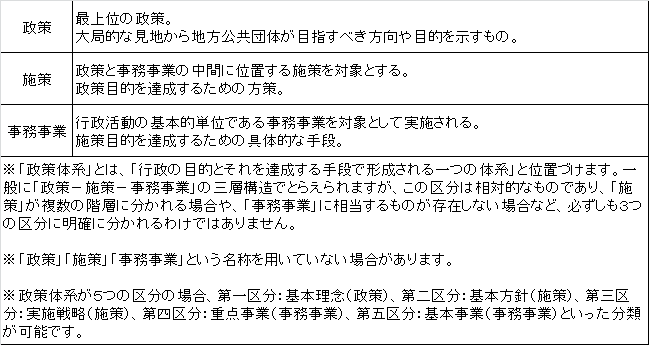

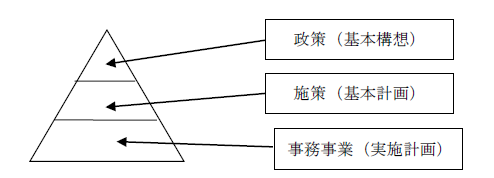

地方公共団体の行政評価は、

後述する「政策体系」のどの段階を重視するかによって、全く違った意味になってしまいます。

つまり、政策の見直しができない強力な仕組みのひとつ、ということです。

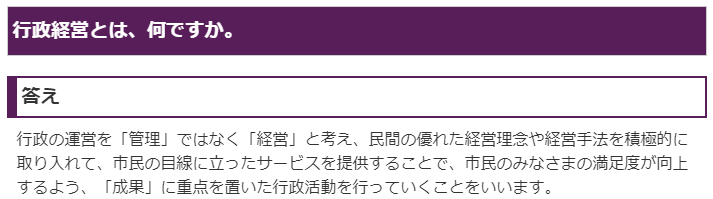

「行政経営」という奇妙な考え方があります。

以下の画像は、「行政経営」を検索すると、上位表示される某市のウェブサイトから転載しています。

「答え」を読み取ると、これは、一見するとすごくまともそうな考え方です。

しかし、少し深く考えて頂くと、かなり問題のある考え方、と理解できます。

何度か読み返さないと、理解できないと思いますが、

問題がある、という理由は、

「答え」の文章について、読み解いてみますと、

①『市民の皆様の満足度が向上』とは、

市民を皆さんを代表するのは、地方議会議員。

したがって、

地方公共団体が考案した政策は、

どんな政策であっても、もっと言えば、たとえ法令の趣旨に反した政策であっても、

市民を代表する議員が構成する議会の議決を得ていれば、

推進する。

②『「成果」に重点を置いた行政活動』とは、

地方議会の議決の後は、

その政策自体の是非を見直す必要は無く、

成果(その政策を予定通り実現できたかどうか、という結果の評価)に重点を置く。

ということになってしまいます。

上記内容は、

「答え」の前段の

『行政の運営を「管理」ではなく「経営」と考え、民間の優れた経営理念や経営手法を積極的に取り入れて』

という上位にあるべき考え方を重視しない(≒都市ではない地方で推進されている公共下水道事業の実例など)で、

後段の『市民の目線に立ったサービスを提供する』という、

一見するとすごくまともそうな考え方ですが、

実際には、全く違った意味になってしまっているのが実情です。

公共下水道事業に限らず、地方公共団体の行政運営の本質を表す、ひとつの事例でもあります。

また、後述の「捻じ曲げられる行政評価」に通じる考え方でもあります。

※「経営」とは?

定義はいろいろあるようですが、

組織の目的を達成するために、事業の計画を立て継続的に意思決定していくこと、という意味です。

企業でいう「経営」は、企業を存続させるためには、利益を生み出す必要があります。

しかし、「行政」と「経営」を接続した「行政経営」となると、

行政運営は、本来は次の項目で記載する内容が正しいのですが、

慣行的には、基本的には税金予算の使い切り、ですので、

まったく違った意味が、本来の意味である、ということになってしまいます。

「昔からやってきたことをやっているだけ。」ということです。

上記内容からは、

有権者の皆さんは、地方自治体が皆さんのことをどのように評価しているのか?考える必要があります。

地方議員の過半数(=基本的に過半数で議決ができることから)の皆さんは、ご自身の業務の見直しが必要です。

有権者の皆さんは、投票行動を見直す必要があります。

このウェブサイトの内容に納得される方は、本来の議員や地方公共団体の長になる素養を持たれている方です。

予算(≒税金)の使い切りについて、いろいろな考え方があるようです。

かつては、期末近くになって、公共工事が多く実施されたような印象があったのではないでしょうか。

独立採算制の一般企業では、状況に応じて見直しを実施し、必ずしも当初予算を使い切ることはありません。

支出しなくても良いなら、支出しない傾向にあるのではないでしょうか。

念のため、以下の法律を確認すると、

地方公共団体であっても、事実として、同じような考え方で制度化されていることが分かります。

「地方自治法」第九章 財務

第一節 会計年度及び会計の区分

(会計年度及びその独立の原則)

第二百八条 普通地方公共団体の会計年度は、毎年四月一日に始まり、翌年三月三十一日に終わるものとする。2 各会計年度における歳出は、その年度の歳入をもつて、これに充てなければならない。

第二節 予算

(総計予算主義の原則)

第二百十条 一会計年度における一切の収入及び支出は、すべてこれを歳入歳出予算に編入しなければならない。(継続費)

第二百十二条 普通地方公共団体の経費をもつて支弁する事件でその履行に数年度を要するものについては、予算の定めるところにより、その経費の総額及び年割額を定め、数年度にわたつて支出することができる。2 前項の規定により支出することができる経費は、これを継続費という。

(繰越明許費)

第二百十三条 歳出予算の経費のうちその性質上又は予算成立後の事由に基づき年度内にその支出を終わらない見込みのあるものについては、予算の定めるところにより、翌年度に繰り越して使用することができる。2 前項の規定により翌年度に繰り越して使用することができる経費は、これを繰越明許費という。

(債務負担行為)

第二百十四条 歳出予算の金額、継続費の総額又は繰越明許費の金額の範囲内におけるものを除くほか、普通地方公共団体が債務を負担する行為をするには、予算で債務負担行為として定めておかなければならない。(予算の内容)

第二百十五条 予算は、次の各号に掲げる事項に関する定めから成るものとする。一 歳入歳出予算

二 継続費

三 繰越明許費

四 債務負担行為

五 地方債

六 一時借入金

七 歳出予算の各項の経費の金額の流用

(予備費)

第二百十七条 予算外の支出又は予算超過の支出に充てるため、歳入歳出予算に予備費を計上しなければならない。ただし、特別会計にあつては、予備費を計上しないことができる。2 予備費は、議会の否決した費途に充てることができない。

(補正予算、暫定予算等)

第二百十八条 普通地方公共団体の長は、予算の調製後に生じた事由に基づいて、既定の予算に追加その他の変更を加える必要が生じたときは、補正予算を調製し、これを議会に提出することができる。2 普通地方公共団体の長は、必要に応じて、一会計年度のうちの一定期間に係る暫定予算を調製し、これを議会に提出することができる。

3 前項の暫定予算は、当該会計年度の予算が成立したときは、その効力を失うものとし、その暫定予算に基づく支出又は債務の負担があるときは、その支出又は債務の負担は、これを当該会計年度の予算に基づく支出又は債務の負担とみなす。

4 普通地方公共団体の長は、特別会計のうちその事業の経費を主として当該事業の経営に伴う収入をもつて充てるもので条例で定めるものについて、業務量の増加により業務のため直接必要な経費に不足を生じたときは、当該業務量の増加により増加する収入に相当する金額を当該経費(政令で定める経費を除く。)に使用することができる。この場合においては、普通地方公共団体の長は、次の会議においてその旨を議会に報告しなければならない。

(予算の執行及び事故繰越し)

第二百二十条 普通地方公共団体の長は、政令で定める基準に従つて予算の執行に関する手続を定め、これに従つて予算を執行しなければならない。2 歳出予算の経費の金額は、各款の間又は各項の間において相互にこれを流用することができない。ただし、歳出予算の各項の経費の金額は、予算の執行上必要がある場合に限り、予算の定めるところにより、これを流用することができる。

3 繰越明許費の金額を除くほか、毎会計年度の歳出予算の経費の金額は、これを翌年度において使用することができない。ただし、歳出予算の経費の金額のうち、年度内に支出負担行為をし、避けがたい事故のため年度内に支出を終わらなかつたもの(当該支出負担行為に係る工事その他の事業の遂行上の必要に基づきこれに関連して支出を要する経費の金額を含む。)は、これを翌年度に繰り越して使用することができる。

「地方自治法施行令」

(予算の執行及び事故繰越し)

第百五十条 普通地方公共団体の長は、次の各号に掲げる事項を予算の執行に関する手続として定めなければならない。

一 予算の計画的かつ効率的な執行を確保するため必要な計画を定めること。

二 定期又は臨時に歳出予算の配当を行なうこと。

三 歳入歳出予算の各項を目節に区分するとともに、当該目節の区分に従つて歳入歳出予算を執行すること。

2 前項第三号の目節の区分は、総務省令で定める区分を基準としてこれを定めなければならない。

3 第百四十六条の規定は、地方自治法第二百二十条第三項ただし書の規定による予算の繰越しについてこれを準用する。

地方公務員法という法律があります。

「地方公務員法」

(法令等及び上司の職務上の命令に従う義務)

第三十二条 職員は、その職務を遂行するに当つて、法令、条例、地方公共団体の規則及び地方公共団体の機関の定める規程に従い、且つ、上司の職務上の命令に忠実に従わなければならない。

微妙な条文です。

公務員に採用された場合、配属された部署で、

推進している仕事の内容は、法律の趣旨と違うな・・・と仮に“気付いた”としても、

多くの方が、「上司の職務上の命令に忠実に従」うことを選択するのではないでしょうか。

「地方公営企業法」という法律があります。特例を定めた法律です。

公共下水道事業は、この法律の適用対象ではありませんが、国(総務省など)の方針は、全部適用の方向です。

総務省の「政策評価制度について」というウェブサイトには、

政策評価制度導入の経緯が記載されており、

以下のようにあります。

※時代背景

平成9年は1997年です。日経平均株価が史上最高値38,915円を記録したのが1989年12月です。

バブル経済崩壊は、1990年の大蔵省の土地融資総量規制、日銀の金融引き締め以降からです。

「行政改革会議最終報告(平成9年12月3日)において、「従来、わが国の行政においては、法律の制定や予算の獲得等に重点が置かれ、その効果やその後の社会経済情勢の変化に基づき政策を積極的に見直すといった評価機能は軽視されがちであった」との認識の下に、政策評価制度の導入が提言されました。

これを受けて、13年1月に中央省庁等改革の1つの柱として、政策評価制度がスタートしました。13年6月には、政策評価制度の実効性を高め、国民の信頼の一層の向上を図るため、「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)が制定され、14年4月から施行されています。」

※中央省庁改革(中央省庁再編)

縦割り行政による弊害をなくし、内閣機能の強化、事務および事業の減量、効率化することなどを目的として、2001(平成13)年、1府22省庁を1府12省庁に再編されました。

なお、地方公共団体が、行政評価制度を導入したのは、

バブル経済崩壊後の税収減により、行政改革の必要性に迫られた結果です。

三重県で実施された「事務事業評価システム」(1996(平成8)年)が最初と考えられています。

この他、北海道の「時のアセスメント」(以下、出典 ブリタニカ国際大百科事典 小項目事典)など、があります。

公共事業に「時間のものさし」をあて,事業遂行の妥当性を再評価すること。全国一の公共投資先である北海道の知事が行政改革の一環として 1997年度から導入した。計画策定後 10年程度停滞している事業,時間の経過に伴う経済・社会的状況の変化により,事業の価値や効果が低下している事業,反対運動などにより,今後も進展しないおそれのある事業の3要件のうちいずれかに該当する事業を対象として検討した結果,6事業の中止,継続見直しが決った。同様の見直しは熊本県でも行われ,天草下島・羊角湾の干拓事業の廃止が決定された。さらに同様な措置として橋本首相は 97年 12月,「再評価システム」の導入を指示し,98年度予算からの見直しを開始した。

行政評価に関連して、

公共施設を更新する時の準備として、「公共施設等総合管理計画」という取り組みが、既に始まっています。

特に定義はありませんが、以下一覧のように分類する考え方があります。

大切なことは、

行政評価の目的は、

バブル経済崩壊後、税収減となったため、

効果や社会経済情勢の変化に基づき政策を積極的に見直す評価機能を新たに設ける必要があった、ということです。

つまり、

真に必要なのは、「政策」そのものの見直しです。

政策評価に重点を置いた評価の仕組みではない場合、

具体的には、「政策」を確定させた後の「施策」や「事務事業」などに重点を置いた場合には、

推進中の公共事業を計画通り推進・実行・達成したかどうかを評価することになります。

したがって、

現状を維持させ、不必要な事務処理を延々と継続させてしまう、かえって行政改革の障害となる仕組みとなります。

参考として、

総務省のウェブサイトで、「なぜ、政策体系を考えることが大事なのですか?」に対する回答は、以下の通りです。

政策体系が全体として目的と手段の関係により成り立っていることを考えると、

評価対象となる政策がどのような目的の下に、どのような手段を用いて実施されるかを常に念頭に置くことによって、

評価対象の位置付けが明らかになり、的確な評価を行うことが可能となるためです。

政策評価の考え方は、2つの流れがあります。

①「政策評価に関する標準的ガイドライン」に基づくものと、

②「行政機関が行う政策の評価に関する法律」(行政評価法)という法律に基づくものです。

ガイドラインは、

旧総務庁が中心となって全省庁の担当官で検討し、

標準的な方式として、「事業評価」、「実績評価」、「総合評価」を実施要領とし、

総務省では、上述の通り、

事前評価を重視しています。

一方、ガイドラインの後に成立した法律、行政評価法は、

国土交通省の資料を抜粋すると、

『主として手続き面を規定しており、

ガイドラインのような方式による分類をせず、

政策の意思決定の前後による「事前評価」「事後評価」という概念整理を基本としている。

評価の基礎となる政策効果の把握は、

事前評価の場合は予測に基づくことになるため必ずしも容易ではないと考えられたことから、

法律で実施を義務付けるのは一部の政策に限り、

それ以外の政策に関しては実施を努力義務とした。

一方、事後評価については、各府省の基本計画、実施計画に基づく実施を義務と明記した。』

となっています。

実際、法律の内容は、次の条文が明示するように国土交通省の資料の通りではあります。

行政機関が行う政策の評価に関する法律

(事後評価の実施)

第八条 行政機関は、基本計画及び実施計画に基づき、事後評価を行わなければならない。

上記記載内容は、国土交通省の資料からの引用です。

ただし、

「行政機関が行う政策の評価に関する法律」では、

本来は、

第8条より上位の「第一章 総則」の条文規定、第3条、第4条の規定を優先して考えるのが一般的な法解釈です。

特に、第3条については、独立採算制の一般企業では当たり前の考え方であり、強制規定でもあります。

「行政機関が行う政策の評価に関する法律」

(政策評価の在り方)

第三条 行政機関は、その所掌に係る政策について、適時に、その政策効果(当該政策に基づき実施し、又は実施しようとしている行政上の一連の行為が国民生活及び社会経済に及ぼし、又は及ぼすことが見込まれる影響をいう。以下同じ。)を把握し、これを基礎として、必要性、効率性又は有効性の観点その他当該政策の特性に応じて必要な観点から、自ら評価するとともに、その評価の結果を当該政策に適切に反映させなければならない。2 前項の規定に基づく評価(以下「政策評価」という。)は、その客観的かつ厳格な実施の確保を図るため、次に掲げるところにより、行われなければならない。

一 政策効果は、政策の特性に応じた合理的な手法を用い、できる限り定量的に把握すること。

二 政策の特性に応じて学識経験を有する者の知見の活用を図ること。

(政策評価の結果の取扱い)

第四条 政府は、政策評価の結果の取扱いについては、前条第一項に定めるところによるほか、予算の作成及び二以上の行政機関の所掌に関係する政策であってその総合的な推進を図ることが必要なものの企画及び立案に当たりその適切な活用を図るように努めなければならない。

上記の第3条、第4条の規定からは、

行政機関(国土交通省)は、

都市以外の人口が集中していない地域では、下水道事業よりもはるかに効率が良い浄化槽を整備するよう、

地方公共団体に助言しなければならない、というような内容になるはずです。

地方公共団体の場合は、

他に税金の支出が必要な政策はたくさんあります。

また、「行政機関が行う政策の評価に関する法律」の対象機関ではありませんので、

国土交通省のような考え方に付き合う必要は、本来は、まったくありません。

いろいろな公共事業などの政策があります。

これらの政策は、各省庁あるいは都道府県から地方公共団体に対し、案として提示されます。

政策を企画した機関は、補助金・助成金・給付金などを政策を採用・申請した地方公共団体に支払うことになります。

(他に、地方公共団体が単独で政策を考えることもあります。)

その政策が、国あるいは都道府県から提案され、法令で強制されていない場合、

政策を採用するかしないかは、

地方公共団体の裁量権の範囲ですので、

その政策の要件を地方公共団体が満たしている限り、

基本的にはどのような政策であっても、

採用しようとする場合、

議会の議決があれば、政策を採用し、実施することが出来ます。

ところで、

地方分権改革が提唱されてから、地方公共団体の裁量権あるいは単独事業の幅は広がって来たのではないでしょうか。

地方公共団体は、地域の実情に照らし、自身の判断で行政運営を推進する、裁量権を増やす、方向へ進んではいます。

※地方分権改革とは? 内閣府

住民に身近な行政は、地方公共団体が自主的かつ総合的に広く担うようにするとともに、地域住民が自らの判断と責任において地域の諸課題に取り組むことができるようにするための改革です。

地方分権改革のような社会的要請を踏まえると、

地方公共団体の段階では、

本当に必要なのは、政策そのものの見直しです。

政策に重点を置いた評価の仕組みではない場合、

具体的には、

地方公共団体が、実際に公開している行政評価が、

「事務事業」「事後評価」(というような名称など)の内容についての評価であれば、

推進中の公共事業を計画通り推進・実行・達成したかどうかを評価することに重点が置かれるため、

一般会計の10%や20%もの税金をつぎ込むような公共事業について、

必要性のない無駄な公共事業があったとしても、

現状を維持し、不必要な事務処理を延々と継続させてしまう、

つまり、かえって行政改革の障害となる強力な仕組みとなっていることになります。

本来、地方公共団体は、

実際の現場で、本来は、自主的かつ総合的に地域の諸課題に取り組むことが出来る、

つまり、さまざまな政策の採否を判断できる立場のはずですが、

一方、

国の機関(国土交通省)の段階で、

「事後評価については、各府省の基本計画、実施計画に基づく実施を義務と明記」のような

上位ではなく下位にある法律の規定を重視することになると、

(→ 参照:③ー2 ガイドラインと行政評価法 国土交通省)

地方公共団体の立場では、

国が立案した基本計画・実施計画に反する変更を伴うことになりますので、

地方公共団体が政策の段階の内容についての評価を実施することは、国の政策を修正させるような事態になります。

通常、地方公共団体が、中央政府組織に反抗するような行為はなかなかできないことです。

※地方公共団体が国と争う事例

沖縄県の元知事、翁長(おなが)氏が基地移転問題で訴訟となった件は、

元自民党沖縄県連の幹事長まで務められた翁長氏が、長年の歴史を熟慮した上で決断した行為、

地方公共団体の立場で国と争わなければならなかった行為、

と知る必要があります。

つまり、一端採用してしまった政策を見直すことが困難となるような強力な仕組みとなってしまいます。

国ではなく、地方公共団体の場合、

地方公務員の皆さん自身で政策についての評価を実施すると、

必然的に担当部局の予算や職員数に直接影響すること、

つまり、部局の存在意義の有無を問うようなことになります。

したがって、

一般的には、既存の組織を守る方向に動くため、

政策ではなく、

もっと下位の方向の評価、

例えば、事務事業の評価に取り組むような事態になってしまいます。

したがって、

真に必要な政策そのものの見直しをするためには、

職員以外の第三者機関や住民など、外部に評価をしてもらう制度が必要になります。

必要なのは、実際の現場の運営状況を実務をベースにして正確に評価できる能力を持つ者による、適正な評価です。

公共下水道事業の見直しには、当社のような専門家によるセカンドオピニオンが必要

(=「行政機関が行う政策の評価に関する法律」第3条第2項第2号の規定)、

という理由でもあります。

地方での下水道事業は、地方公共団体に負の遺産を残す代表的な事業となっています。

将来の維持管理や更新工事などが出来ない不必要な事業、と断定できても推進する訳ですから、

一般企業で言うと、本来は淘汰されるべき部門を生き延びさせているようなものです。

したがって、

推進することによる、将来の経済波及効果も望めません。

公共下水道事業に係る多くの費用は土木・建築工事で資材費として浪費されるため、

工事費用の多くは、人件費には回りません。

経済波及効果を上げるには、

特定の業種や業界に限らず、出来るだけ多くの国民の皆さんが、自由に使える所得を増やすのが一番良い方法です。

方法としては、減税や所得補償などが考えられます。

所得にゆとりがあれば、人に限らず企業も購買意欲がわいて、物流が増え、経済が回り始めます。

公共下水道を所管する国土交通省や関連団体だけに無駄な税金の支出をするのでは無く、

最悪、無駄な工事をして負の遺産を増やすよりは、

工事をしなくても、

その業界関連の職員に人件費を支払うだけの方がまだましです。

これほど巨大な矛盾を修正できれば、世の中の多くの難問を解決できる予算が確保できそうなレベルです。

地方公共団体が、不適正な公共下水道事業へ支払う費用を

(基本的には公務員の方が対象になりますが、地方公務員でなくても、)

公共性が高く、社会的貢献性や需要が高いにもかかわらず、低賃金となっている職種の人件費に振り替えるだけでも、

相当な経済波及効果が期待できそうです。

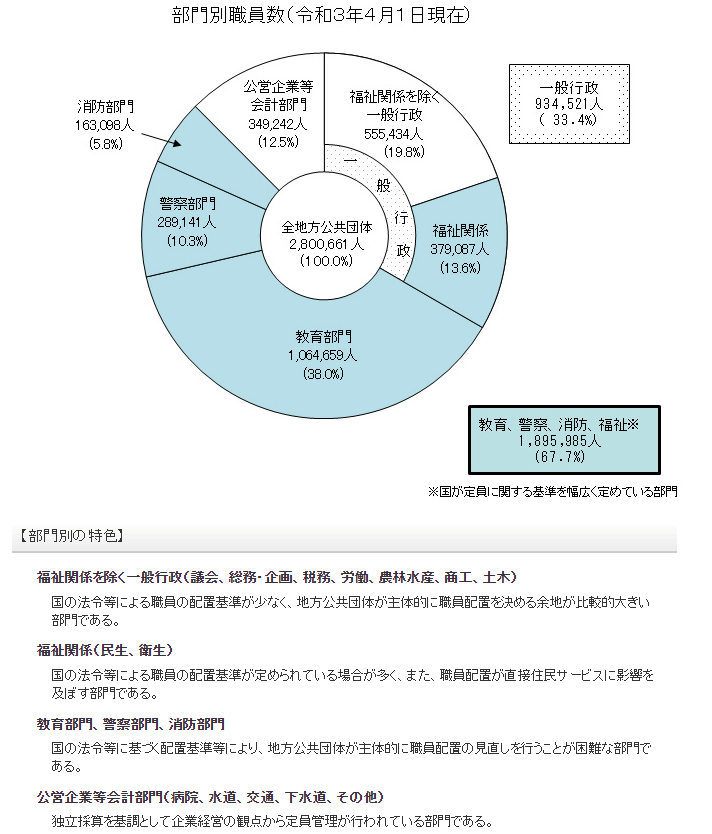

次に、地方公務員の部門別職員数を総務省資料から転載します。

都市ではない地方で、不適正に公共下水道事業を推進する地方公共団体の職員数は、相対的に少ないようです。

【部門別の特色】として、下水道は、「独立採算を基調として企業経営」と記載されています。

政策の見直しを早急にしたところで、

事業費の内、人件費に充当される支出が極端に少ない事業の代表例なので、

雇用に悪影響は与えない、というのが実情です。

それよりも、公共下水道事業の資材費に浪費されていた支出を

他の公共性のある事業の人件費に充当できる効果は大です。

とりあえず、この状態を改善するためには、出来るだけ多くの方々に実情を知っていただく必要があります。

ただ、残念ながら、

このページ上記の「3,下水道事業推進の仕組み」の内容については、

知っていて当然の方々であっても、仕組みの全体像を理解している方が、ほとんどおられない、

かつ、地方公務員の皆さんや議員の皆さんで、理解しようと努力される方も、極めて“稀(まれ)”な状況です。

さらに、地方公共団体の多くは、捻じ曲げられた行政評価制度を、堂々と、ウェブサイト上に公表しています。

都市でない、人口が集中していない地域で、今でも公共下水道事業が推進される要因といえます。

現状を予測するかのように、1980(昭和55)年11月8日、日本弁護士連合会が決議を出しています。

半世紀近く前のことです。

「下水道法制に関する決議」

現時、国および多くの地方自治体は、住民参加のないまま、しかも工場排水を受入れることは当然のことであるとして、専ら大規模化と普及率の向上をめざして下水道事業を推進している。しかしこのまま事業が実施されるときは、汚染者負担の原則が事実上ないがしろにされ、水質汚濁防止法が空洞化するおそれがあるばかりでなく、広範囲に亘る生態系の破壊・水資源の涸渇をもたらすことが懸念される。

下水道は、生態系とできる限り調和したものでなければならず、水の自然循環サイクルの一環として位置づけられなければならない。国および地方自治体は、右の視点に立って、下水道事業を全面的に見直すとともに、国は次の諸点について下水道法の抜本的改正を行なうべきである。

1.有害物質を含む工場排水の下水道への流入を禁止すること

2.下水処理施設の規模を地域の特性に応じた適正なものとすること

3.住民参加の保障規定をおくこと右決議する。

方向修正するためには、

地方公共団体の長が、明石市の泉市長のように、孤軍奮闘するしかないような、極めて困難な状況なのです。